家づくりを考え始めた時に、最も不安を感じるのが「住宅ローン」や「資金計画」というお金の話ですよね。

「自分たちの年収でいくら借りられるの?」「地元の銀行とネット銀行、結局どっちがいいの?」——そんな疑問を抱えながら、なかなか最初の一歩が踏み出せない方も多いのではないでしょうか。

このページでは、唐津市で理想の注文住宅を建てるための予算の立て方から、地元金融機関の住宅ローンの特徴、活用すべき補助金までを分かりやすく解説します。

読み終える頃には、予算内で後悔しない資金計画の道筋が見えてくるはずです。

唐津市で注文住宅を建てるための「資金計画」3つのステップ

いきなり住宅展示場に行ったり、銀行に相談に行ったりする前に、まずは自分たちで「総予算」のイメージを持つことが失敗しないコツです。

ステップ1:自己資金(頭金)を把握する

現在の貯蓄から、手元に残しておくべき生活防衛費(生活費の半年〜1年分)や、将来の教育資金などを差し引いた金額が、家づくりに使える自己資金です。最近は頭金ゼロの「フルローン」を選ぶ方も増えていますが、諸費用(登記代や手数料など)は現金で必要なケースも多いため注意が必要です。

ステップ2:無理のない借入額(住宅ローン)を計算する

銀行が「貸してくれる金額」と、あなたが「無理なく返せる金額」は違います。年収の負担割合(返済負担率)は、手取り年収の20〜25%以内に抑えることが、唐津でゆとりを持って暮らすための安全ラインです。車の維持費や教育費など、地方生活ならではの出費も考慮するとこの水準が現実的です。

ステップ3:総予算から「建物・土地・諸費用」に配分する

総予算(自己資金+住宅ローン借入額+補助金)から、まずは諸費用(約10%)を引き、残りを土地代と建物代に振り分けます。唐津市内で土地から探す場合は、エリアによって予算配分が大きく変わります。

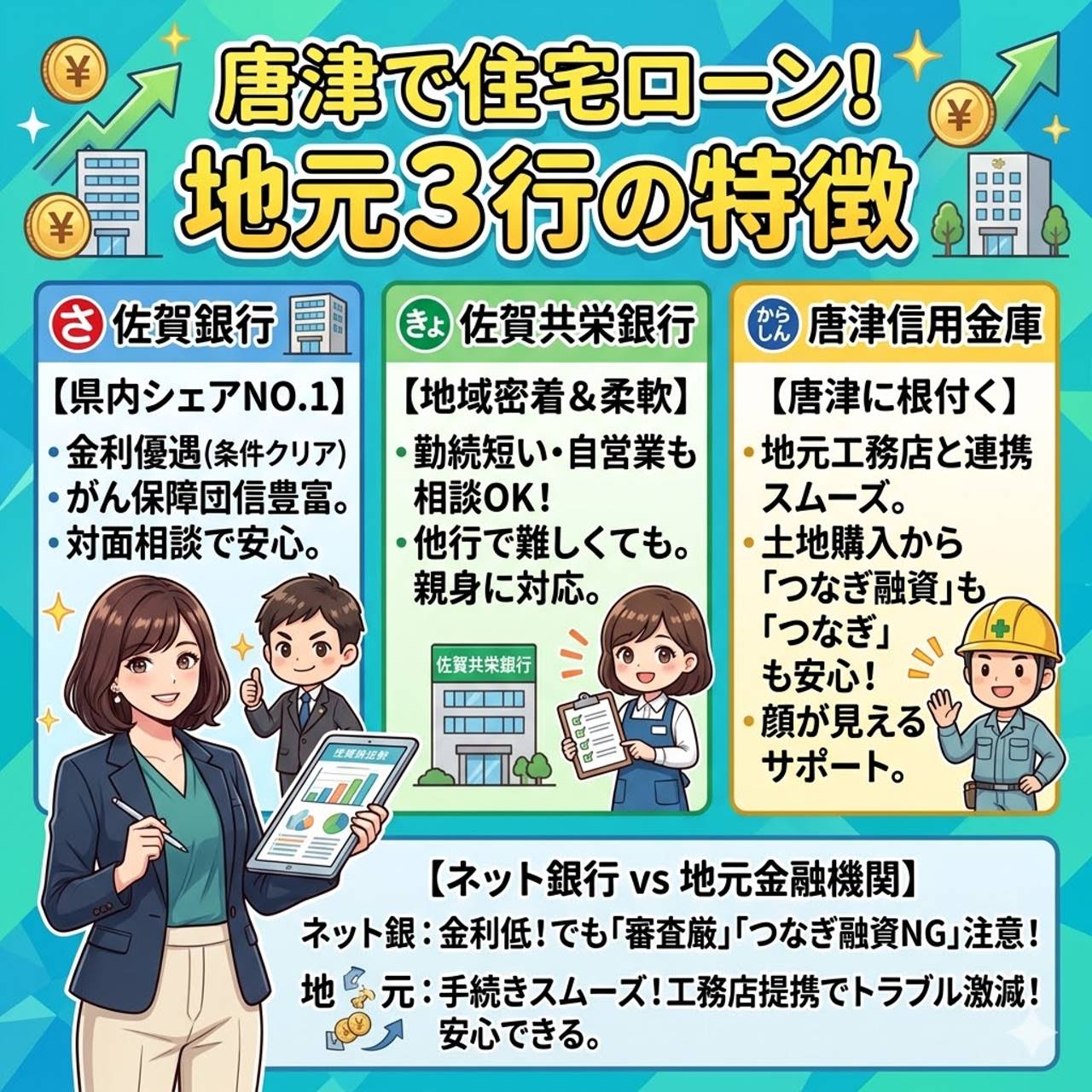

唐津市で住宅ローンを借りるなら?地元金融機関の特徴比較

唐津市で家を建てる際、多くの方が地元の金融機関を利用します。それぞれの特徴を知り、自分に合った銀行選びの参考にしてください。

佐賀銀行(さぎん)

県内シェアトップクラスの安心感があります。給与振込口座に指定している場合など、金利優遇の条件を満たしやすく、対面でじっくり相談できるのが強みです。がん保障などの団信(団体信用生命保険)のラインナップも豊富です。

佐賀共栄銀行(きょうぎん)

地域密着型のきめ細やかな対応が特徴です。審査に柔軟性があり、他行で借入が難しかった場合でも、個別の事情(勤続年数が短い、自営業など)を考慮して親身に相談に乗ってくれるケースが多いです。

唐津信用金庫(からしん)

唐津に根付いた金融機関ならではの、顔の見える手厚いサポートが魅力です。地元の工務店との連携もスムーズで、土地購入から建物完成までに必要な「つなぎ融資」の手続きなども安心して任せられます。

※ネット銀行との違いは?

金利の低さが魅力のネット銀行ですが、審査が厳しめであったり、注文住宅特有の「つなぎ融資」に対応していない場合があります。地元工務店で建てる場合は、手続きがスムーズな地元金融機関を選ぶ方がトラブルが少なく、結果的に安心できるケースが多いです。

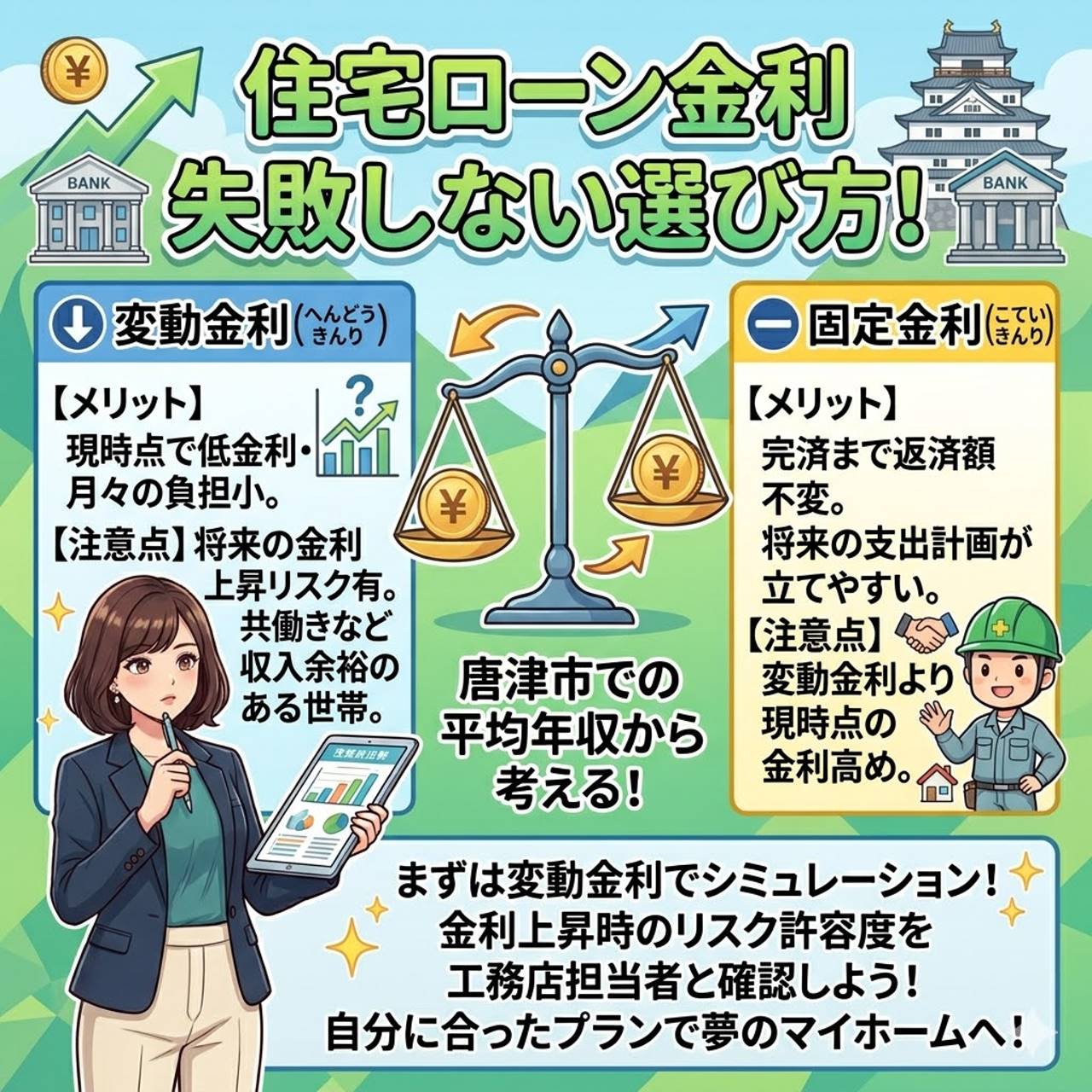

予算オーバーを防ぐ!「頭金・借入額・金利」の失敗しない決め方

変動金利と固定金利、今はどちらを選ぶべき?

昨今の金利上昇のニュースを見て不安な方も多いと思います。 ・固定金利は完済まで返済額が変わらないため、教育費など将来の支出計画が立てやすいのが最大のメリットです。

一方、変動金利は現時点での金利が低く月々の負担を抑えられますが、将来の金利上昇リスクを受け入れられる、共働きなど収入に余裕のある世帯に向いています。

唐津市での平均的な世帯年収から考えると、まずは低金利の恩恵を受けられる変動金利をベースにシミュレーションし、金利上昇時のリスク許容度を工務店の担当者と一緒に確認していくのがおすすめです。

【2026年最新】活用すべき唐津市の住宅補助金制度

資金計画を楽にするために、国や自治体の補助金は必ずチェックしましょう。2026年現在、高性能な住宅(ZEHレベルなど)を建てる場合、国から大きな補助金が出る事業が実施されています。

また、唐津市独自の移住支援や子育て支援策と組み合わせることで、数百万円単位でお得になることもあります。

補助金は「予算上限に達すると終了」「着工前の申請が必要」などの厳しい条件があります。資金計画の段階で、補助金申請に強い地元の住宅会社に相談することが必須です。

リアルハウス唐津が提案する「後悔しない家づくり」の総費用

見積書の「建物本体価格」だけを見て契約すると、外構工事費や地盤改良費、各種税金などの「諸費用」で後から予算が数百万円もオーバーする失敗が多発します。

唐津特有の事情(海沿いの塩害対策費や、埋立地の地盤改良費など)も考慮した、現実的な「総予算」を最初から提示してくれる誠実な工務店を選ぶことが、資金計画成功の一番の近道です。

「自分たちの年収で唐津で家が建つのだろうか…」 「どの銀行の住宅ローンが一番合っているのか分からない」

そんな不安を抱えたまま時間だけが過ぎていく前に、唐津の住宅事情とローンに精通した地元の工務店へ、まず無料相談の一歩を踏み出してみてください。補助金の申請期限や金利の動向は、タイミングを逃すと取り返しがつかないこともあります。

【住宅ローン相談 唐津市】のよくある質問(FAQ)

唐津市で注文住宅を建てる場合、頭金なしのフルローンでも家づくりは可能ですか? 🏠

はい、頭金ゼロのフルローンで注文住宅を建てることは可能です。

しかし、登記代や各種手数料などの諸費用は現金での支払いが必要になるケースが多くみられます。

住宅金融支援機構の統計データ(https://www.jhf.go.jp/)によると、注文住宅の所要資金において手持金を組み入れる割合は依然として高い傾向が示されています。

手元に半年から1年分の生活防衛費を残した上で、諸費用分として総予算の約10パーセントを現金で準備しておくことを推奨します。

資金計画のステップ1で解説した通り、まずは正確な自己資金の把握から始めてみてください。

唐津市で住宅ローンを組む際、無理のない返済負担率の目安はどれくらいですか? 💰

唐津市でゆとりを持って暮らすための安全ラインは、手取り年収の20パーセントから25パーセント以内に年間返済額を抑えることです。

銀行側が提示する借入可能額と、施主側が無理なく返せる金額は全く異なります。

国土交通省の住宅市場動向調査(https://www.mlit.go.jp/)などでも、返済負担率の実態が詳しく報告されています。

将来の教育資金や唐津市における自動車の維持費などを考慮し、手取り額を基準にした25パーセント以内での住宅ローン設計が極めて重要です。

詳細なシミュレーションについては、唐津市内の優良工務店へ直接ご相談いただくことでより明確な数字が算出できます。

佐賀銀行で住宅ローンを組むメリットや特徴は何ですか? 🏦

佐賀銀行で住宅ローンを組む最大のメリットは、県内シェアトップクラスの安心感と豊富な団体信用生命保険のラインナップです。

給与振込口座に佐賀銀行を指定している場合などに、金利優遇の条件を満たしやすいという特徴を備えています。

金融庁が推進する地域密着型金融の取り組み(https://www.fsa.go.jp/)でも評価されるように、対面でじっくり住宅ローン相談ができる環境が整っています。

がん保障などの手厚いサポート体制を重視し、メインバンクとしての利便性を求める方に佐賀銀行の住宅ローンは適しています。

その他の地元金融機関の特徴比較セクションも併せてご確認ください。

佐賀共栄銀行や唐津信用金庫などの地元金融機関を選ぶ利点はありますか? 🤝

はい、佐賀共栄銀行や唐津信用金庫を選ぶ利点は数多く存在します。

佐賀共栄銀行は審査に柔軟性があり、勤続年数が短い方や自営業の方でも親身に相談に乗ってくれる傾向があります。

唐津信用金庫は顔の見える手厚いサポートが魅力で、土地購入から建物完成までに必要なつなぎ融資の手続きが非常にスムーズです。

唐津市内の地元工務店との連携が強固であるため、注文住宅特有の複雑な融資手続きにおいてトラブルを未然に防げる点が最大の利点です。

住宅ローン選びに迷われた際は、融資実績の豊富な地元ハウスメーカーに直接アドバイスを求めてみましょう。

金利の安いネット銀行で注文住宅の住宅ローンを借りる際の注意点は何ですか? 💻

ネット銀行で注文住宅の住宅ローンを借りる際の最大の注意点は、注文住宅特有のつなぎ融資に対応していない場合があることです。

ネット銀行は金利の低さが魅力である反面、審査基準が厳しめに設定されている傾向があります。

全国銀行協会の情報提供サイト(https://www.zenginkyo.or.jp/)を参照すると、住宅ローンの仕組みや各金融機関の審査特性の違いが詳しく解説されています。

土地代や着工金などを段階的に支払う必要がある注文住宅において、手続きの確実性を優先するならば地元金融機関の利用が安全です。

ご自身の資金計画スケジュールにネット銀行の融資実行日が間に合うかどうか、必ず着工前に確認を行ってください。

住宅ローン相談において、変動金利と固定金利はどちらを選ぶべきですか? 📈

唐津市の平均的な世帯年収から資金計画を立てる場合、まずは低金利の恩恵を受けられる変動金利をベースにシミュレーションを行うことがおすすめです。

変動金利は月々の返済額を抑えられますが、将来的に金利が上昇するリスクを伴います。

固定金利は完済まで金利が変わらないため、教育費など将来の支出計画が立てやすいという確実性があります。

共働きで収入に余裕があるなど金利上昇時のリスク許容度が高い場合は変動金利を、長期的な家計の安定を最優先する場合は固定金利を選択してください。

最新の金利動向については、各金融機関の窓口や担当の工務店へ現在の状況を直接お問い合わせください。

唐津市で家を建てる際に活用できる住宅補助金制度はありますか? 📑

はい、唐津市で注文住宅を建てる際に活用できる補助金制度は複数存在します。

2026年現在、ZEHレベルなどの高性能な住宅を建築する場合、国から最大で数百万円単位の補助金が支給される事業が実施されています。

唐津市役所の公式ホームページ(https://www.city.karatsu.lg.jp/)にて、唐津市独自の移住支援や子育て支援策の最新情報が随時公開されています。

補助金は予算上限に達すると早期終了する上、着工前の申請が必須となるため、資金計画の初期段階で補助金申請に強い住宅会社へ相談することが極めて重要です。

「申請しようと思ったら締め切っていた」という事態を防ぐためにも、資金計画と並行して補助金の最新情報を早めに確認しておくことが肝心です。

見積書の建物本体価格以外に、唐津市特有の費用として気を付けるべき項目は何ですか? ⚠️

唐津市特有の費用として、海沿いエリアにおける塩害対策費や、埋立地などにおける地盤改良費に気を付ける必要があります。

見積書に記載されている建物本体価格だけを見て契約を進めると、後から外構工事費や各種税金などの諸費用が加わり、総予算が数百万円オーバーする事態が多発しています。

唐津市の地域特性を熟知した誠実な地元工務店を選び、塩害対策や地盤改良費までを含めた現実的な総予算を最初から提示してもらうことが失敗を防ぐ最大の防御策です。

後悔しない資金計画を実現するためにも、まずは唐津市の優良工務店へ無料の費用相談を申し込んでみてください。