住宅ローンで後悔しない!唐津で家を建てる前に知るべき安心の選び方

唐津での家づくりにおいて、住宅ローンの選択は建物のプランニングと同じくらい重要です。

金利や銀行の選び方を間違えると、将来的に数百万円の損失を招く恐れがあります。

本記事では、地銀とネット銀の比較や金利リスクの回避術など、後悔しないための具体的な対策を解説します。

最後まで読むことで、あなたのライフプランに最適な借り入れ先を、自信を持って選べるようになりますよ。

唐津での家づくりは地方銀行とネット銀行のどちらが安心か?

唐津の土地事情に強い地元の銀行と、低金利が魅力のネット銀行を、サポート体制とコストの面から慎重に比較して選ぶことが失敗を防ぐ鍵です。

借入先を慎重に選ぶことが将来の家計を守るために重要な理由

結論から述べますと、借入先によって金利だけでなく、団体信用生命保険の充実度や事務手数料も大きく異なり、総支払額に数百万円の差が出るからです。

住宅ローンは35年という長期間の契約になるため、わずかな条件の差が将来の生活の質を左右する重大な要因になります。

唐津での生活スタイルに合わせた最適な銀行の比較と選び方

結論から述べますと、対面で相談しながら土地の決済をスムーズに進めたいなら地銀、徹底して月々の返済額を抑えたいならネット銀という基準で選ぶのが得策です。

それぞれの銀行には得意分野があるため、自分の優先順位を整理してから比較することで、納得感のある選択ができますよ。

🏦 地方銀行 vs ネット銀行 比較表

| 比較項目 | 地方銀行(佐賀銀行・福岡銀行など) | ネット銀行(住信SBI・楽天銀行など) |

|---|---|---|

| 金利の傾向 | ネット銀に比べるとやや高め | 業界最低水準の低金利 |

| 対面相談 | 窓口で担当者と直接相談が可能 | 基本はメールやチャットのみ |

| つなぎ融資 | 柔軟に対応可能なケースが多い | 取り扱いがない、または制限がある |

| 審査の柔軟性 | 地元の雇用形態や土地事情に詳しい | 基準が厳格で機械的な判断が多い |

審査の難易度や融資実行までのスピードで失敗しないための手順

結論から述べますと、土地の売買契約から決済までの期間は短いため、まずは地元の工務店が推奨する銀行で事前審査を済ませておくのが最も安全な手順です。

ネット銀行は審査に時間がかかる傾向があるため、予備として地銀の承認も得ておくことで、不測の事態による契約解除リスクを回避できます。

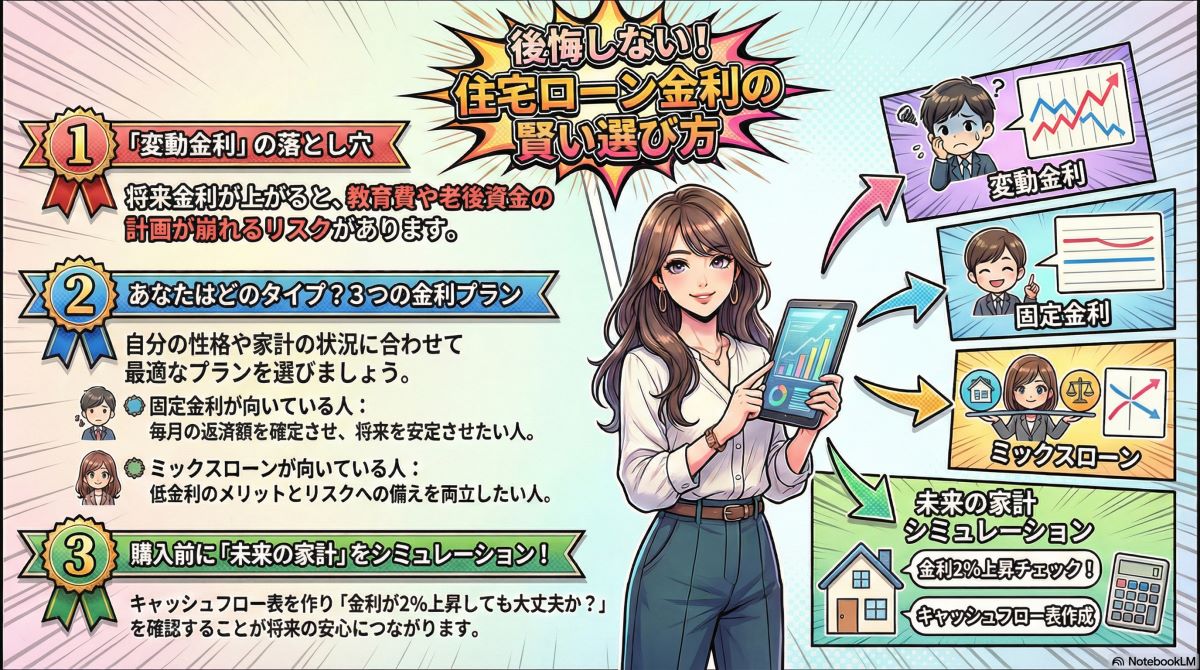

住宅ローンの変動金利と固定金利、将来の失敗を防ぐ秘訣とは?

金利上昇リスクに対する家計の耐性と、将来のライフプランの安定性を天秤にかけ、自分たちが「安心」と感じられるプランを選ぶことが不可欠です。

将来の金利上昇による返済額の増加を回避すべき重要な理由

結論から述べますと、変動金利を選択した場合、将来の金利上昇によって返済額が増加し、教育費や老後資金の準備が困難になる恐れがあるからです。

「今は安いから」という理由だけで選ぶのではなく、金利が上がった際にも家計が破綻しないかを確認しておくことが、将来の不安を消す唯一の方法です。

家族のライフプランに合わせた最適な金利プランの組み合わせ術

結論から述べますと、低金利のメリットと安定した返済を両立させるために、固定金利と変動金利を組み合わせる「ミックスローン」も視野に入れるのが賢明です。

家族の成長に合わせて支出が増える時期を予測し、返済額が変動しない安心感を持っておくことで、心穏やかに新生活を楽しめますね。

- 変動金利が向いている人: 借入額が少なめで、金利が上がっても繰り上げ返済ができる余力がある場合

- 固定金利が向いている人: 毎月の返済額を確定させ、将来の家計管理を安定させたい場合

- ミックスローンが向いている人:低金利の恩恵を受けつつ、一部のリスクを固定して備えたい場合

金利タイプを決定する前に家計の余力を見直して確認すべき手順

結論から述べますと、現在の家計収支だけでなく、お子様の進学や車の買い替えなどの大型出費を盛り込んだキャッシュフロー表を作成するのが確実な手順です。

返済シミュレーションを複数パターン作成し、金利が2%上昇しても今の生活水準が維持できるかを確認してから、最終的なプランを決定しましょう。

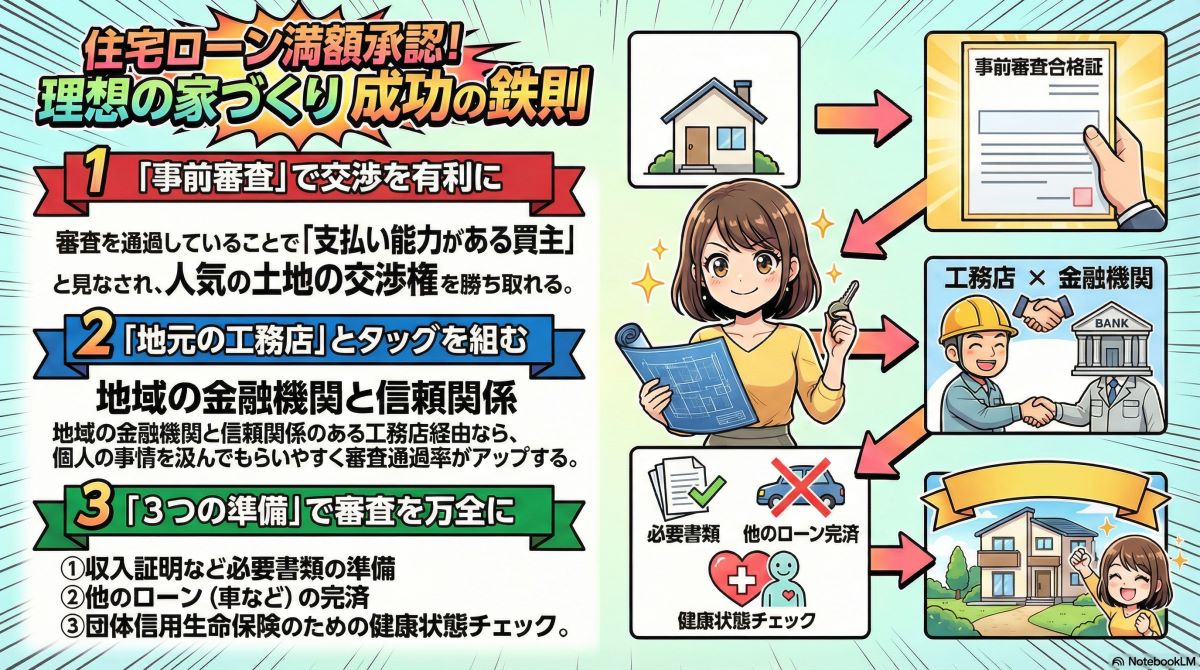

住宅ローンの審査で希望額を減額されないために必要な準備とは?

他のローンの完済や信用情報の整理を事前に行い、土地探しの段階で「いつでも買える状態」を作っておくことが、理想の家づくりを成功させる第一歩です。

審査に落ちるリスクを減らして土地探しを有利に進めるべき理由

結論から述べますと、住宅ローンの事前審査に通っていないと、不動産会社から「支払い能力が不明」と判断され、人気の土地の交渉を後回しにされるからです。

唐津市内の好条件な土地は競争率が高いため、審査という最初の壁を突破しておくことで、チャンスを逃さず有利に手続きを進められます。

唐津の工務店と連携して審査通過率を高めるための具体的な解決策

結論から述べますと、地域の金融機関と深い信頼関係を持つ地元の工務店を窓口にして申し込むことで、個人の属性に合わせた細かな配慮を受けやすくなります。

ネットからの個人申し込みでは説明しにくい職歴や特殊な事情も、工務店の担当者を通じて適切に伝えることで、審査の承認率を向上させることが可能です。

契約直前で慌てないために必要書類を不備なく準備して進める手順

結論から述べますと、源泉徴収票や住民税決定通知書、身分証明書などを最新の状態で整理し、金融機関から求められた際に即座に提出できる体制を整えるべきです。

書類の不備で審査が滞ると、土地の売買期限に間に合わずプランが白紙になる恐れがあるため、リストを活用して早めに準備を進めましょう。

- 直近3年分の収入証明書類(源泉徴収票や確定申告書)を準備する

- マイカーローンやリボ払いなどの残債を確認し、可能であれば完済する

- 健康状態をチェックし、団体信用生命保険に加入できるか事前に確認する

唐津で住宅ローンを利用した方のリアルなクチコミ

ここでは、実際に唐津で家を建てた方や、ローンを検討した方の生の声をご紹介します。

SNSや地域コミュニティから集まった、建前ではない「本音の体験談」を確認してみましょう。

唐津での家づくり経験者が語る「銀行選び」のリアル

- 地元の銀行を選んだ方の声: 「唐津の土地事情に詳しい地元の銀行でローンを組んだ。窓口で直接担当者と話せたので、土地の決済などの複雑な手続きも安心感があったよ。」

- ネット銀行に挑戦した方の声: 「低金利に惹かれてネット銀行を選んだけど、審査に時間がかかって土地の契約期限に間に合いそうになかった。結局、地元の銀行で予備の承認を取っていたおかげで助かった。」

- エリア特有の事情: 「鏡エリアやひうみエリアなどの人気区画は競争が激しい。ローン審査のスピードが遅いと、他の人に土地を買い付けられてしまうリスクを肌で感じた。」 地方の不動産取引では、ネット銀行の機械的な審査よりも、地域の雇用形態や土地の特性を理解している地元の銀行の方が有利に働く場面が多いようです。特に対面でのコミュニケーションは、書類だけでは伝わらない安心感や、トラブル時の柔軟な対応につながったという声が目立ちましたね。

失敗を防ぐためのクチコミ比較と対策ガイド

【実体験ベース】よくある不満・不安と、後悔しないための対策

| 実際にあった悩みや失敗談 | 発生した問題点 | 失敗を回避するための対策 |

|---|---|---|

| 変動金利の上昇による不安 | 「金利が上がって返済額が増えた。教育費が重なる時期なので家計が苦しい。」 | 金利が2%上昇したケースで事前シミュレーションを行い、余裕ある返済計画を立てる。 |

| ネット銀行の審査落ち | 「審査基準が厳格すぎて落ちてしまった。土地の交渉も後払いになり、チャンスを逃した。」 | 地元工務店経由で申し込むことで、個別事情を銀行に伝えてもらい承認率を高める。 |

| つなぎ融資の制限 | 「ネット銀行はつなぎ融資がなくて、着工金が出せなかった。慌てて銀行を切り替えた。」 | 注文住宅では“つなぎ融資の有無”を最優先で確認。地方銀行は柔軟な対応が期待できる。 |

| 書類準備の遅れ | 「不備があって審査が止まり、契約期限ギリギリで生きた心地がしなかった。」 | 必要書類チェックリストを事前に作成。役所系書類は土地探しと並行して早めに取得する。 |

クチコミから分かるのは、金利の低さだけを追求すると、事務手続きの煩雑さや融資スピードの遅さが思わぬ「損失」を招く恐れがあるということです。

特に「ネット銀行のメール対応だけでは不安だった」という意見に対しては、安心を買うつもりで地元の銀行を併用するのも一つの有効な手段になりますね。

審査と金利選択で後悔しないための具体的なヒント

「変動金利を選んで金利が上がったけど、シミュレーションで耐えられることを確認していたから夜も眠れる」という前向きな意見もありました。

一方で、「他のローンが残っていて減額された」という失敗談もあり、事前の自己資金管理がいかに重要であるかが浮き彫りになっています。

- 審査通過のコツ: 車のローンやクレジットカードのリボ払いは、住宅ローンの審査前に完済しておくのが鉄則。

- 金利の選び方: 将来の金利上昇がどうしても怖いなら、固定金利やミックスローンを選んで「心の安定」を優先する。

- プロの活用: 唐津の地場工務店は、地銀の担当者と直通のラインを持っていることも多いため、積極的に相談して味方につける。 実体験に基づいたクチコミを参考にすると、自分たちがどのリスクを許容でき、どの安心を優先すべきかが明確になってきます。まずは、唐津の特性を理解した工務店や銀行の担当者に、今の不安を率直にぶつけてみることから始めてみてはいかがでしょうか

唐津での住宅ローン選びでよくある質問(FAQ)

💡 唐津で家を建てるなら、なぜ地元の銀行がおすすめなの?

佐賀銀行などの地元の銀行は、唐津の土地の取引にとても慣れているからです。

ネット銀行よりも審査の結果が出るのが早く、土地を買う手続きもスムーズに進みます。

窓口で直接相談できるため、初めて家を建てる人でも安心して手続きを進められます。

地元の工務店とも密に連絡を取ってくれるため、トラブルが起きにくいのが魅力ですね。

💰 住宅ローンの「変動金利」と「固定金利」はどっちが得なの?

今の支払額を安く抑えたいなら変動金利、将来の安心を優先するなら固定金利を選びます。

変動金利は最初のお得感は強いですが、将来金利が上がるリスクには注意が必要です。

返済期間は35年と長いため、家族の成長に合わせて慎重に決めることが大切です。

金利上昇が不安な場合は、半分ずつ組み合わせるミックスローンという選択肢もありますよ。

⏰ 住宅ローンは何歳までに借りるのが一番いいの?

一般的には30代から40代前半までに借りて、65歳の定年までに返し終えるのが理想です。

完済年齢は80歳未満とされていますが、老後の生活を考えると早めに完済すべきです。

返済期間を35年確保することで、毎月の支払額を無理のない金額に抑えることが可能です。

定年後の生活を圧迫しないよう、若いうちから計画を立ててゆとりある返済を目指しましょう。

🏠 唐津で家を建てる時、年収の何倍までお金を借りられるの?

一般的には年収の7〜8倍までが借入可能額の目安ですが、無理のない返済を考えると年収の5〜6倍程度に抑えるのが賢明です。

年収が500万円の場合、3,000万円前後の借入に抑えると生活にゆとりが生まれます。

家を建てた後は、税金やメンテナンス費用もかかるため余裕を持った予算計画が重要です。

銀行が貸してくれる限界まで借りるのではなく、将来の貯金も考えて慎重に決めましょう。

📝 住宅ローンの審査に落ちないためには何を準備すればいいの?

車のローンやスマホの分割払いを先に完済して、他に借金がない状態を作ることが大切です。

過去にカードの支払いが遅れたことがないか、信用情報をきれいに保つ必要があります。

唐津の工務店と相談しながら、必要な書類を不備なく揃えることで審査の確率が高まります。

健康状態によっても借りられない場合があるため、団体信用生命保険の内容も確認しましょう。

🔗 参考リンク

まとめ:ハブ記事で全体の予算計画を完璧にしよう

住宅ローンの出口戦略が見えてきたら、次は家づくり全体の「お金の流れ」を把握することが重要です。

ローン選びの知識と、予算計画の全体像を組み合わせることで、お金の不安を解消した理想の住まいづくりがスタートできますよ。

住宅ローンだけに集中すると全体予算が崩れやすく、後で資金繰りが苦しくなるリスクがあります。

唐津の注文住宅全体の相場・予算計画を把握することで、無理のない資金計画が完成し、安心して家づくりを進められますよ。